目录

- 引言

- AI应用格局概览

- 顶级AI产品排名

- Web产品前50名

- 移动应用前50名

- 主要趋势分析

- ChatGPT持续增长

- DeepSeek异军突起

- AI视频技术突破

- “Vibecoding”改变创作方式

- 用户与收入分析

- 结论与展望

1. 引言

在过去六个月中,消费者AI格局经历了重大变革。一些产品迅速崛起,一些停滞不前,还有一些意想不到的参与者一夜之间重写了排行榜。DeepSeek从默默无闻迅速成长为ChatGPT的主要挑战者,AI视频模型从实验阶段发展到相当可靠的阶段(至少对于短片而言),所谓的”vibecoding”正在改变人们与AI共同创作的方式。

本报告是”前100名生成式AI消费应用”的第四期半年度排名,根据Similarweb和Sensor Tower的数据,分别列出了按月独立访问量排名的前50名AI Web产品和按月活跃用户数排名的前50名AI移动应用。

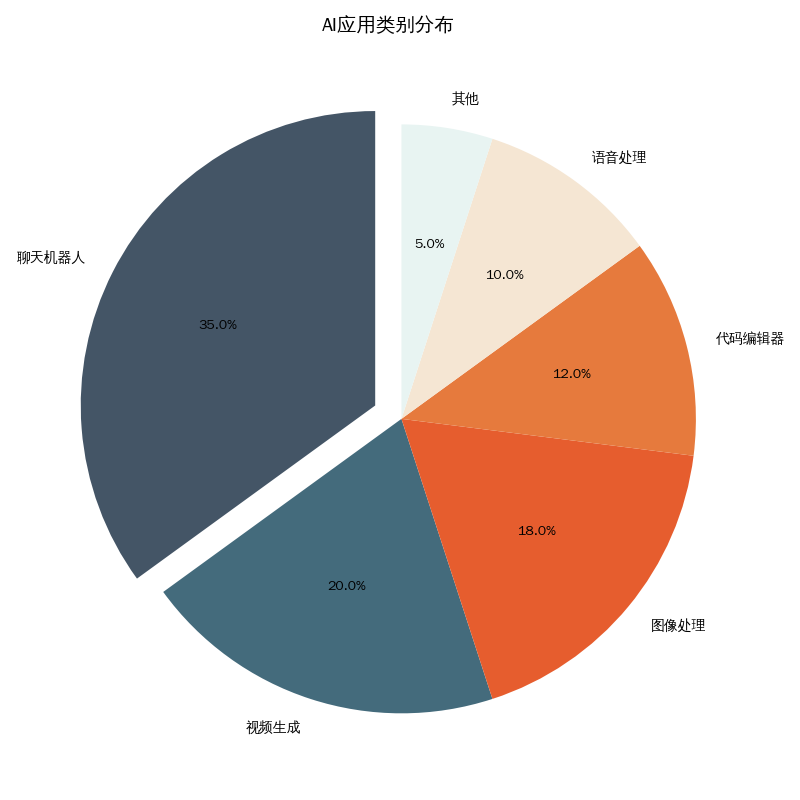

2. AI应用格局概览

AI应用市场呈现多元化发展趋势,不同类型的应用在用户群体和功能上各有侧重。以下是主要AI应用的分类分布情况:

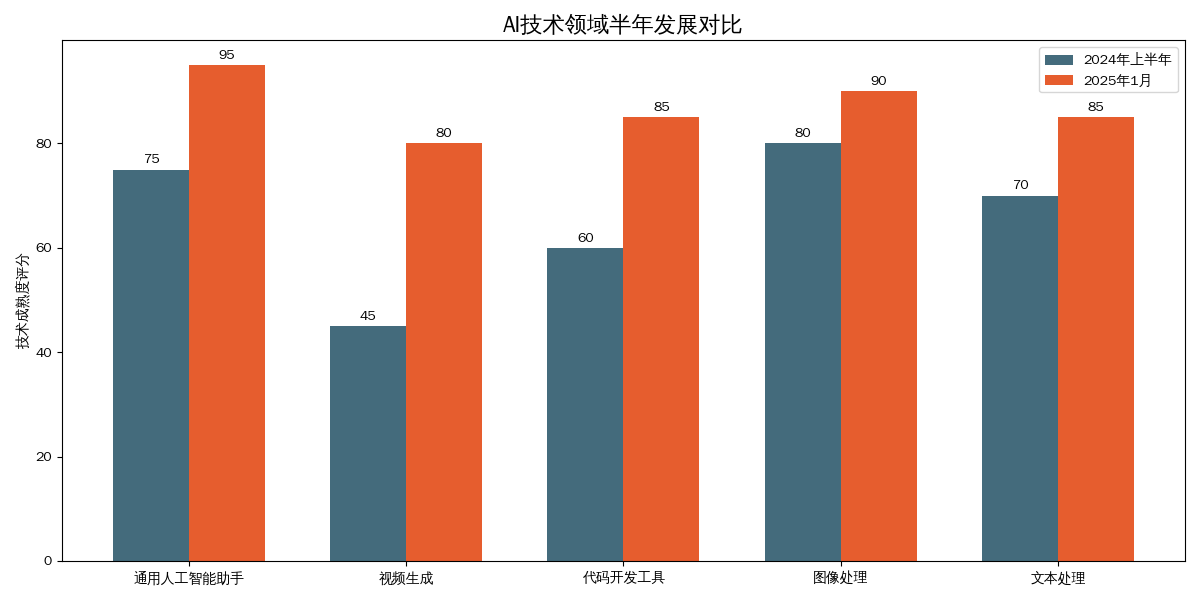

过去半年的AI技术进步显著,各领域都获得了实质性的提升:

消费者AI市场结构可以通过以下流程图来概括理解:

flowchart TD

A[消费者AI格局] --> B[AI Web产品]

A --> C[AI移动应用]

B --> D[ChatGPT - 第1名]

B --> E[DeepSeek - 第2名]

B --> F[Character.ai - 第3名]

B --> G[其他Web产品]

C --> H[ChatGPT - 第1名]

C --> I[NOVA AI CHATBOT - 第2名]

C --> J[Microsoft Edge - 第3名]

C --> K[其他移动应用]

L[主要趋势] --> M[视频AI成熟]

L --> N[DeepSeek异军突起]

L --> O["vibecoding"转变创作方式]

L --> P[使用量与收入不同步]

3. 顶级AI产品排名

3.1Web产品前50名(按月独立访问量排名)

| 排名 | Web产品 | 排名 | Web产品 | 排名 | Web产品 | 排名 | Web产品 | 排名 | Web产品 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | ChatGPT | 11 | K Kimi | 21 | CIVITAI | 31 | Photoroom | 41 | Monica |

| 2 | deepseek | 12 | Hailuo AI | 22 | ElevenLabs | 32 | Moescape AI | 42 | CURSOR |

| 3 | character.ai | 13 | Hugging Face | 23 | Sora | 33 | Midjourney | 43 | ideogram |

| 4 | perplexity | 14 | Poe | 24 | Crushon AI | 34 | candy.ai | 44 | CHUB |

| 5 | JanitorAI | 15 | 9. Adot | 25 | BLACKBOX AI | 35 | zeemo | 45 | Clipchamp |

| 6 | Claude | 16 | Eden AI | 26 | DeepAI | 36 | VEED | 46 | Meta AI |

| 7 | QuillBot | 17 | PolyBuzz | 27 | Gamma | 37 | invideo AI | 47 | StudyX |

| 8 | SUNO | 18 | SERART.AI | 28 | Leonardo.Ai | 38 | P Pixelcut | 48 | bolt |

| 9 | SPICYCHAT.AI | 19 | liner | 29 | cutout.pro | 39 | talkie | 49 | PicWish |

| 10 | Doubao | 20 | KLING AI | 30 | BRAINLY | 40 | PPixAl | 50 | Joyland |

数据来源:Similarweb,2025年1月

3.2 移动应用前50名(按月活跃用户排名)

| 排名 | 移动应用 | 排名 | 移动应用 | 排名 | 移动应用 | 排名 | 移动应用 | 排名 | 移动应用 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | ChatGPT | 11 | talkie | 21 | UpFoto | 31 | Photoshop Express | 41 | Cici |

| 2 | NOVA AI CHATBOT | 12 | B612 | 22 | Gemini | 32 | ΕΕΡΙΚ | 42 | Copilot |

| 3 | Microsoft Edge | 13 | Remini | 23 | AI Mirror | 33 | Remove Objects | 43 | Photo Lab |

| 4 | Baidu AI Search | 14 | deepseek | 24 | Hypic | 34 | Photoroom | 44 | Ai Photo AI |

| 5 | photomath | 15 | VivaCut | 25 | BRAINLY | 35 | Facemoji | 45 | Face Dance |

| 6 | Quark AI Assistant | 16 | Chatbot AI | 26 | Polish | 36 | Search Assistant | 46 | Retake |

| 7 | Doubao | 17 | meitu | 27 | Translate | 37 | AI Chatbot: AI Chat Smith | 47 | Question.AI |

| 8 | character.ai | 18 | FaceApp | 28 | C Genius | 38 | FaceMagic | 48 | ChatBox |

| 9 | Chat & Ask AI | 19 | Filmora | 29 | 未显示 | 39 | 未显示 | 49 | 未显示 |

| 10 | 未显示 | 20 | 未显示 | 30 | 未显示 | 40 | 未显示 | 50 | 未显示 |

数据来源:Sensor Tower,2025年1月

4. 主要趋势分析

4.1 ChatGPT持续增长

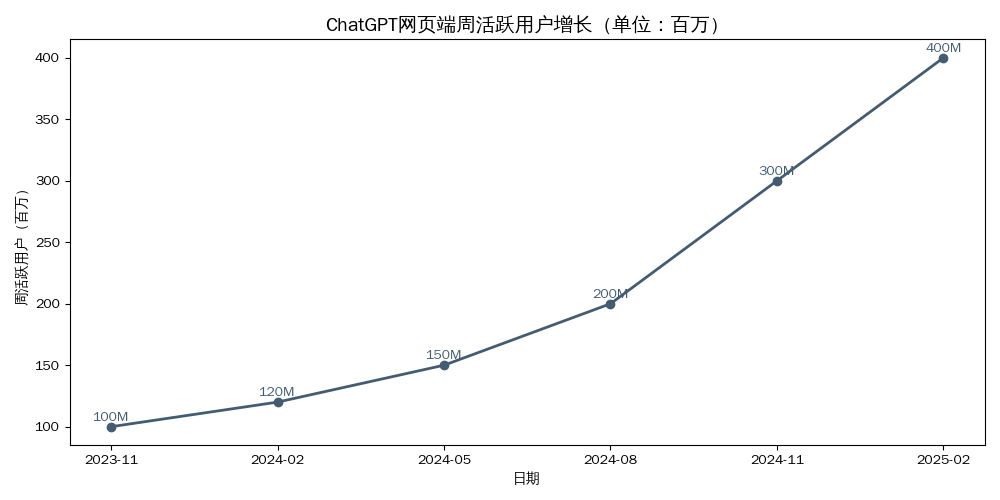

ChatGPT在2022年11月推出研究预览版时,成为有史以来增长最快的消费应用,仅用两个月就达到了1亿用户。然而,其使用量很快趋于平稳,2023年3月至2024年4月间,全球月访问量几乎持平。

最近,增长势头再次强劲回归。ChatGPT花了9个月时间从2023年11月的1亿周活跃用户增长到2024年8月的2亿。通常情况下,规模越大增长越困难,但本例中不到6个月时间又翻了一番,到2025年2月中旬达到4亿周活跃用户。

推动这一增长的因素是什么?最初的平稳期源于ChatGPT的早期新奇因素;许多消费者发现它很有趣,但缺乏令人信服的日常使用场景。然而,随着OpenAI在ChatGPT中引入更先进的模型和功能,使用量相应增加——无论是在现有用户还是新一波用户中。

移动端的数据显示出更加持续的增长故事。自2023年5月推出以来,月活跃用户稳步增长,过去一年每月增长5%至15%,因为网页用户也开始使用移动应用。根据Sensor Tower的估计,在ChatGPT的4亿周活跃用户中,现在有1.75亿人使用移动应用。

最大的使用量激增与产品里程碑相吻合:

- 2024年4-5月激增:这是GPT-4o的推出,引入了多模态能力。用户可以与ChatGPT实时对话,向其展示图像,并获得即时、智能的响应。

- 2024年7-8月跃升:紧随高级语音模式的推出,为AI对话带来近乎人类的流畅性。

- 2024年9-10月提升:这是o1模型系列的首次亮相,提升了推理和问题解决能力。

4.2 DeepSeek异军突起

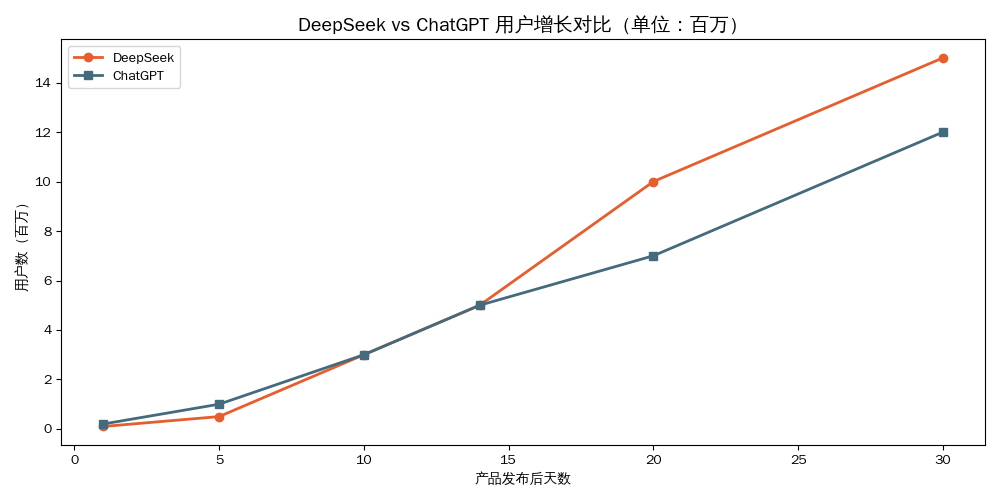

DeepSeek的崛起令人瞩目。尽管其公共聊天机器人在1月20日才推出,但仅用10天,它就获得了足够的流量,在当月所有AI产品中全球排名第二。

DeepSeek由中国对冲基金High-Flyer开发,2025年1月的使用量主要来自中国(21%,ChatGPT在中国被禁)。其他DeepSeek的主要用户国家包括美国(流量的9%)和印度(8%)。DeepSeek在一些国家/地区被禁止或限制,包括韩国、澳大利亚和台湾,以及美国几个州的政府设备。

DeepSeek的发布速度明显快于大多数其他通用型大语言模型助手。该公司报告称,14天内用户达到100万——比ChatGPT的5天记录慢,但随后在短短20天内就突破了1000万用户,超过了ChatGPT的40天里程碑。

在移动端,DeepSeek于1月25日推出,仅5天便位列月活跃用户排行榜第14位。到2月,它在移动端跃升至第2位,占ChatGPT移动用户基础的15%。

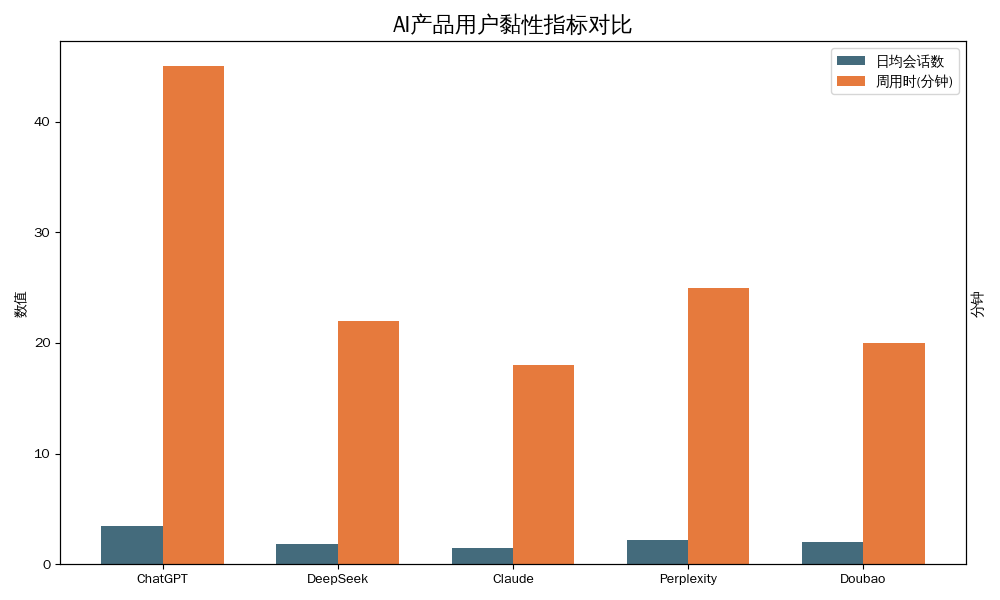

根据Sensor Tower的数据,DeepSeek用户的移动端参与度略高于Perplexity和Claude的用户,这基于平均周内每用户会话数和每用户分钟数。然而,用户参与度仍然明显落后于ChatGPT。

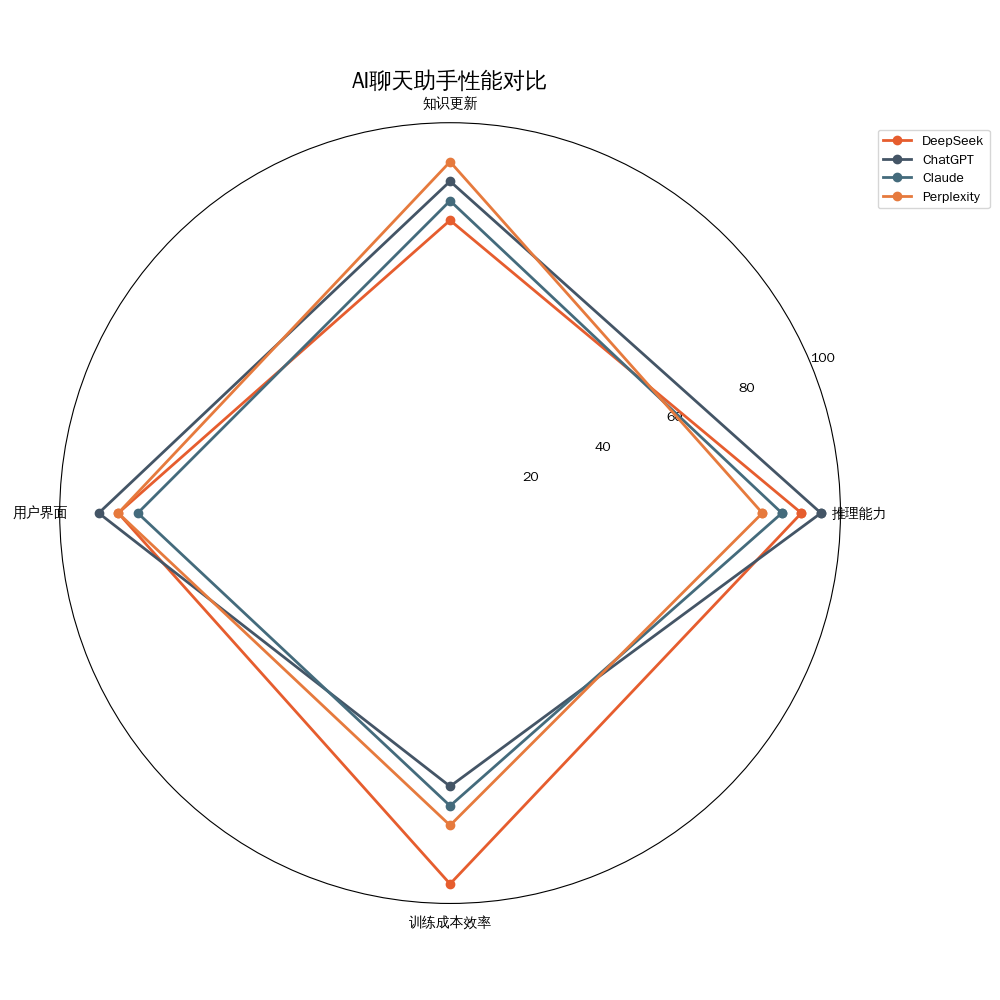

DeepSeek在技术和研究社区的增长源于其在推理基准测试上的强劲表现,以及其引发头条的声明——仅用560万美元的训练成本就取得了这些成果,这只是竞争对手支出的一小部分。

其关于训练成本的声明引发了更广泛的媒体关注,引发了关于AI”斯普特尼克时刻”的主流讨论。根据Google趋势数据,1月27日DeepSeek的全球搜索兴趣与ChatGPT相当,在美国甚至超过了它。

4.3 AI视频技术突破

AI视频在过去18个月一直处于真正可用性(具有可靠输出)的边缘,但最近六个月在质量和可控性方面终于取得了重大进展。三家新公司——Hailuo(第12名)、Kling AI(第17名)和Sora(第23名)——首次进入Web排名,加入了InVideo(第37名),而Runway和Krea(允许用户跨模型生成视频)也进入了边缘名单。

Hailuo(MiniMax模型系列的制造商)和Kling都是中国视频模型。Kling于2024年6月推出,随后是9月推出的Hailuo。截至2025年1月,两者的月访问量均超过了Sora。虽然Sora在2024年2月首次预览,但直到2024年12月才正式发布。

我们开始看到视频模型提供商的分化。它们在输出风格和用户界面方面都有所不同,为创作者提供更多的专业化选择。Sora被誉为多功能、全能的视频生成器,Hailuo在提示遵守方面表现出色,而Kling则提供了额外的功能,如镜头移动控制和口型同步。

4.4 “Vibecoding”改变创作方式

报告中提到的”vibecoding”是一种新兴趋势,正在改变谁可以使用AI进行创作。这种趋势使得更多非专业人士能够通过描述想要的”氛围”或效果来创建AI内容,而不需要掌握复杂的提示工程技巧。

5. 用户与收入分析

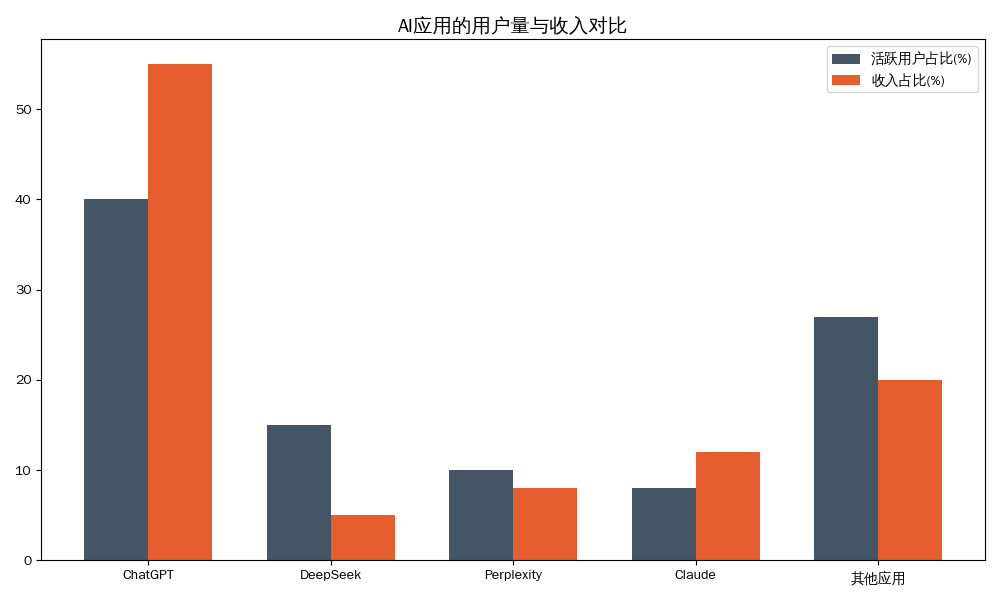

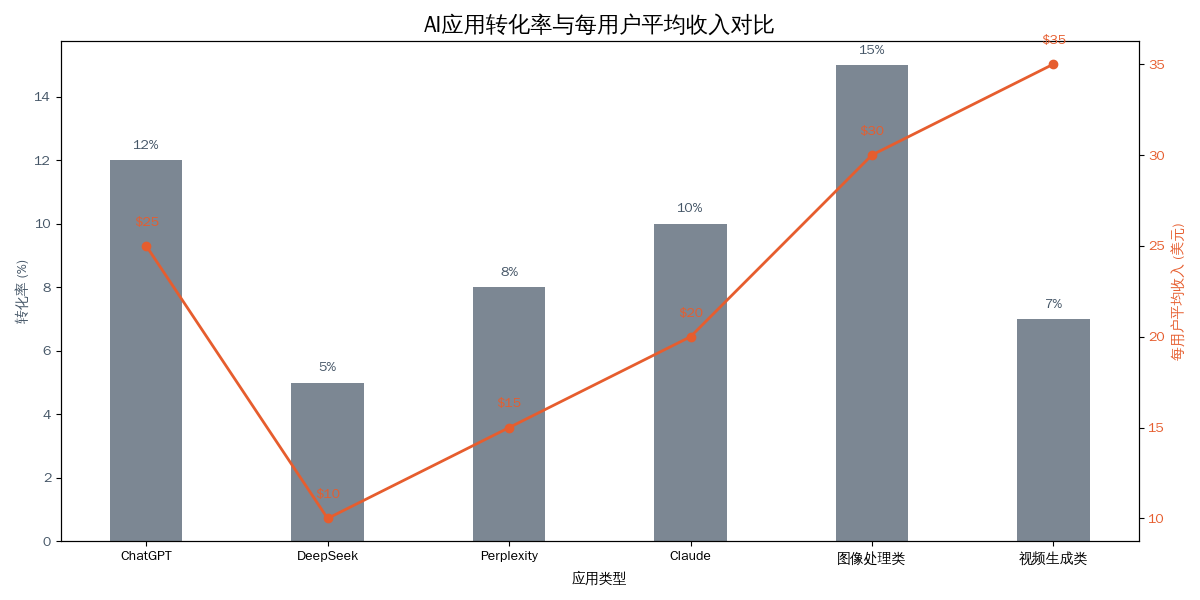

我们对移动应用的排名基于Sensor Tower测量的全球月活跃用户(MAUs)。然而,最受欢迎的应用并不总是产生最多的收入。

要进入我们的榜单,应用需要超过800万MAUs,然而许多用户较少的应用实现了显著更高的转化率和每用户收入。ChatGPT在这两个指标上都是明显的领导者。但在我们对MAUs排名前50的移动应用与产生最多月收入(来自移动发起的订阅)的应用的分析中,只有40%重叠。

在排名前50(按收入或使用量)的80个应用中,许多使用量较低的应用证明在货币化方面最为有效——至少通过移动订阅,因为广告收入没有被计入。

用户参与度是衡量AI产品成功的关键指标之一。下图展示了主要AI产品的用户参与度比较:

6. 结论与展望

2025年1月的AI消费应用格局显示出以下几个明显趋势:

- 持续整合与创新并存:一方面,ChatGPT继续保持主导地位并扩大用户基础;另一方面,像DeepSeek这样的新进入者凭借创新和成本效率取得了突破性进展。

- 技术能力突破关键门槛:AI视频生成从实验性阶段发展到实用阶段,标志着生成式AI在复杂媒体生成方面的成熟。

- 专业化与易用性同步提高:专业工具变得更加强大,而简化的创作工具(如”vibecoding”所体现的)也让更多非专业人士能够使用AI创作内容。

- 商业模式仍在探索中:用户数量与变现能力之间存在明显差距,表明AI消费应用市场的商业模式仍在发展中。最受欢迎的应用不一定是最会赚钱的应用。

- 地域多样性增强:中国企业在AI视频和基础模型方面的表现突出,显示全球AI创新格局正变得更加多元化。

随着技术继续发展,我们可能会看到更多专注于特定领域的AI工具崛起,同时跨功能平台整合将进一步深化。用户体验和易用性将成为关键的竞争因素,而那些能够有效平衡技术能力与直观设计的产品最有可能在未来的市场中脱颖而出。

图表仅供参考。过去表现不代表未来结果。

以上内容不应视为投资建议;详见a16z.com/disclosures。

总结

AI行业正处于技术与应用双向驱动的快速发展期。作为从业者,既要把握技术趋势,也要理解商业本质;既要有创新思维,也要有落地能力;既要专注于细分领域,也要具备跨界整合能力。通过产品、运营、赛道选择等多维度的系统思考,找准自身定位,方能在这个充满机遇与挑战的行业中获得持续成功。

希望以上内容对您有所帮助!如果您对特定领域有更深入的问题,欢迎进一步探讨。